はじめに

クリニックを設立した後には、当然ながら「医業経営」というものと向き合わなければなりません。

経営や会計を学ばれていない方にとっては、これが最初の大きな障壁となります。

今回はそんな医業経営の基礎的な知識を共有いたします。

まず、医業経営において大切なことは「数字を見る」ということです。

経営は感覚だけでは乗り越えられない点が多くあり、目に見えて初めて気付けることがあります。

そこで、その数字の代表例ともなるのが財務諸表(貸借対照表、損益計算書、キャッシュ・フロー計算書)であり、このうち今回は「損益計算書(以下、P/Lと表す)」を取り上げていきます。

損益計算書の概要

医療機関のP/Lには、主に「医業収益」、「医業費用」、「医業利益」が記載され、一定の期間における経営成績を明らかにするために作成されます。

式 : 医業利益 = 医業収益 - 医業費用

以下にサンプルを示します。

一見すると、医業利益の金額の大きい×2年3月31日の方が良い経営をしているように見えますが、詳細を見ていくと見方は変わります。

医業費用について

まず、一概に医業費用といっても「人件費」や「材料費」、「経費」といったような科目に分かれます。

さらに、それらの費用も医業収益との関わり方の違いによって「変動費」と「固定費」に分かれます。

「変動費」は医業収益の増加に伴って増加する費用であり、「固定費」は医業収益の影響を受けない費用です。

上記のP/Lでは、材料費や経費の一部、その他費用の一部が変動費となり、それ以外の費用が固定費となります。(ただし、医療機関ごとに費用の特性が異なる点に注意)

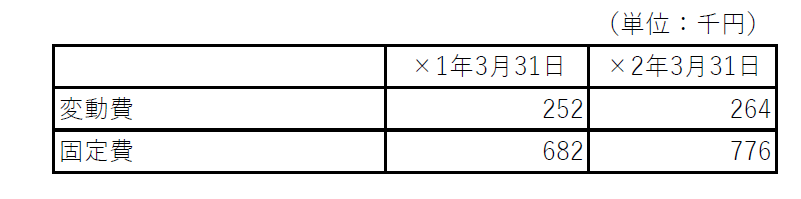

以下に変動費、固定費の金額をそれぞれ示します。

これを見ると、医業収益の増加に伴い変動費が増加するのは良いですが、固定費が増加している点に着目しなければなりません。

固定費は経営上の「リスク」にもなり得る費用であり、固定費として投資をする際にはその点を意識しておく必要があります。

ですが、固定費は「リスク」以外にも効果を発揮することがあり、医業収益の増加につながる「投資」の性格を持ちます。このため、固定費が悪であると言い切ることは出来ず、むしろ医業経営を安定させるためになくてはならない費用になります。

参考に個々の科目を見ていくと「委託費」が前年度の2倍の金額になっており、この原因を明らかにすることによって当該固定費の増加が経営にとって必要な費用かどうかということを判断できるようになります。

医業収益について

一方、上記のP/Lには医業収益の内訳がないため、収益面の評価をすることは難しいですが、医業収益は「患者数 × 診療単価」で成り立っていることを意識する必要があります。

P/Lに医業収益の内訳がなくとも、医療機関には患者数のデータがあると思いますので、それを用いて医業収益の評価を行っていきます。

もし仮に患者数が減少しているのに医業収益が増加しているのであれば、「診療単価の増加」が医業収益を引き上げている要因であると判断します。よって、この場合は単価面では評価できるものの、「患者数の減少」の原因を明らかにする必要があります。

それが新型コロナウイルス感染症等の特別な事象によるものであれば、国の補助金等を加味して医業収益を再評価する必要がありますし、医療機関に原因があるとすれば、患者数増加の対策が必要になります。

なお、患者数を増加させるために回転率のみを重視してしまうと「診療単価の減少」という影響を及ぼす可能性もあるので、単価と患者数の関係性にも十分留意する必要があります。

まとめ

ここまで、P/Lの見方について述べさせていただきましたが、数字を正しく理解することは経営をするうえで非常に大切なことになります。もし判断を誤ることがあれば、それは経営の存続にも関わってきます。

ですが、「現場」を意識することをどうか忘れないでください。

数字にとらわれ、費用削減ばかりを目標としてしまうと、気付かないうちに医療従事者の方々が働きにくい環境が生まれているかもしれません。

「数字」を見て、「現場」を見て、この両者を良くしていくために動くのが経営者です。

このためにも、まずは「数字」を正しく理解し、経営を安定させることで、医療従事者の方にとっても患者さんにとっても「良いクリニック」と言ってもらえるような環境を実現させましょう。

➡次へ進む「財務諸表の概要②(貸借対照表 Part1)」