はじめに

前回に引き続き財務諸表の見方についての内容をご紹介します。

まだ「財務諸表の概要①(損益計算書)」をご覧になってない方は先にこちらをご覧の上、以下のコラムをご覧いただけると幸いです。

今回は「貸借対照表(以下、B/Sと表す)」を取り上げていきます。

なお、B/Sに関しては、概要説明のPart1と分析方法紹介のPart2に分けて掲載します。

貸借対照表の概要

医療機関のB/Sには、主に「資産の部」、「負債の部」、「純資産の部」が記載され、ある時点における財政状態を明らかにするために作成されます。

式 : 資産 = 負債 + 純資産

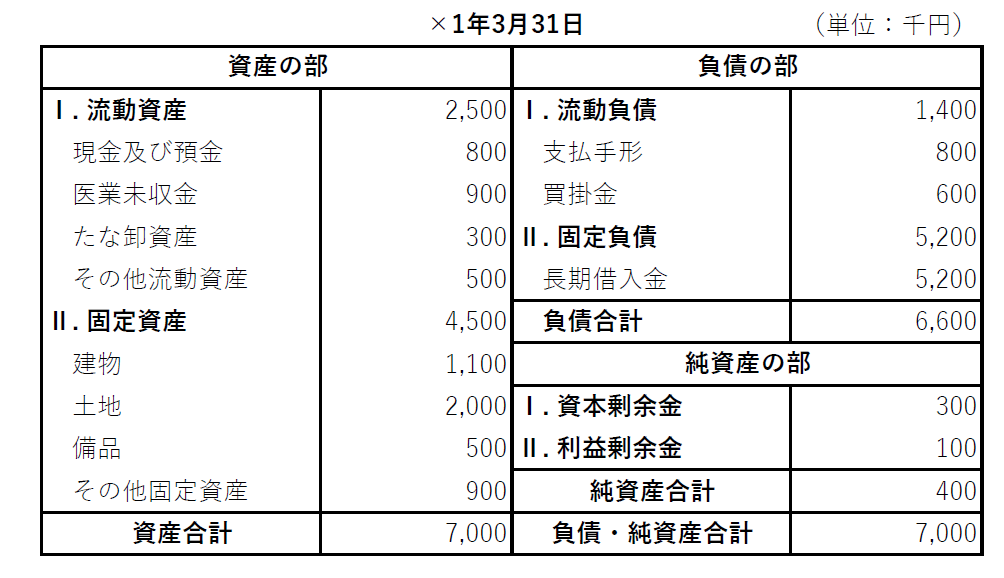

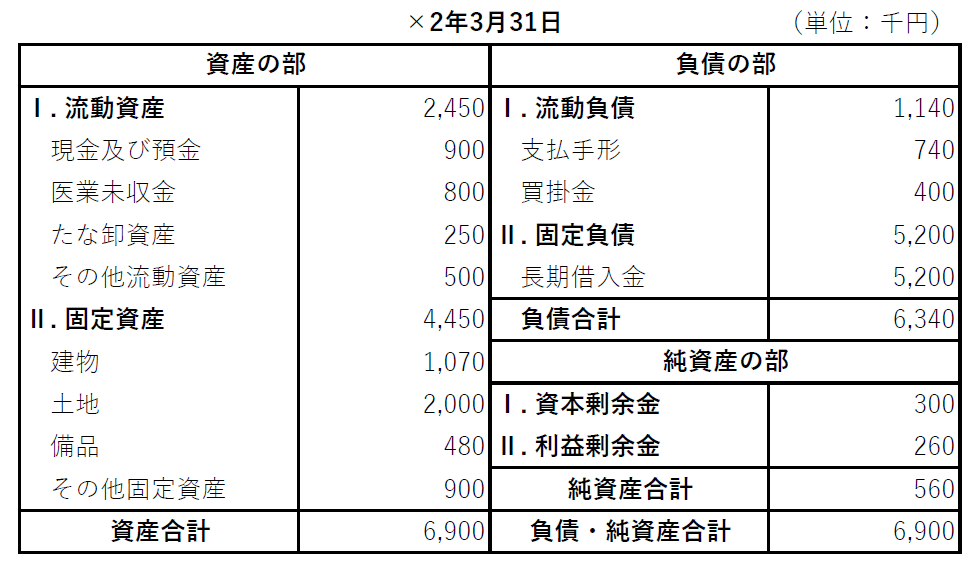

以下にサンプルを示します。

上記には2期分のB/Sを示しましたが、B/Sは「負債と純資産によって資金調達をし、資産に投資をしている」という見方をします。

このため、借金の位置づけである負債の比率が×2年3月期に減少したことは、リスクの減少と捉えることができます。

各項目について

【資産の部】

資産の部は、大きく分けて流動資産と固定資産に分けられます。

流動資産には、医業によって毎期変動することがほぼ確定している資産や、1年内に変動することが予定される資産などが含まれます。

一方、固定資産には、1年超の保有を予定している有形固定資産や無形固定資産などが含まれます。

資産の部を見る時に注意すべきことは、資産全体の金額ではなく、流動資産と固定資産の金額に分けて着目する必要があるということです。

例えば、流動資産が30万円で固定資産が10億円あるとすると、資産合計は10億30万円となり、非常に規模の大きな医療機関とみられ、見る人の中には好印象を持つ人もいると思います。

しかし、流動資産は比較的現金化することが早い資産を指すため、固定資産に対し流動資産が非常に小さいことは大きなリスクとなります。

たとえ損益計算書で利益が出ていたとしても、流動資産が少ないと借金を返済しきれなくなり、いわゆる黒字倒産ということになりかねません。

よって、資産の部に着目する際には、資産合計の金額のみに着目するのではなく、流動固定の内訳にも注意して見ていくことが求められます。

【負債の部 ・ 純資産の部】

負債の部や純資産の部は、上記でも述べた通り、資金調達方法に関する資料になります。

負債は借金を、純資産は自己資金を主に表し、負債の比率が高いほど医業上のリスクも大きい場合が多いです。

負債の部は、大きく分けて流動資産と固定資産に分けられます。

この分類の方法は、資産の部の流動固定分類とあまり差はありません。

負債の部の中では、通常は1年内の支払いが求められる流動負債の金額に着目すべきであり、これを超える流動資産がない場合、借入れが多いことや、債務弁済能力に問題がある可能性があります。

なお、借入れが多いからといって一概に医療機関に問題があると断言することは出来ませんが、負債が多い状態であるならば、今後注意して見ていく必要はありそうです。

一方、負債が借金なのに対し、純資産は自己資金を表します。

細かな説明は省略しますが、純資産の部の金額が負債の部の金額を上回っている状態が「安全である」と一般的にはされています。

それは一般論として、個人を対象としても借金が少ない方が安全であるとされるので、会社や医療機関にも同じことが言えるのです。

しかし、医業経営上、必ずしもその状態が正しいとは限らず、「借金」は、それすなわち「資産への投資」なので、必要なタイミングで投資(借金)をすることは正しいとされることもあります。

よって、負債と純資産は資金調達元を表し、主に両者の比率を見ていくことになりますが、その比率に必ずしも正しい答えはなく、医業の実態に応じて評価方法を変えていく必要があるのです。

Part1のまとめ

ここまでB/Sの概要について説明してきましたが、大切なのは「金額の内訳を見ること」です。確かに、資産や負債、純資産の合計額を見て医療機関の規模等はわかるかもしれませんが、それがほぼ負債で構成されているのであれば経営が回っていかない恐れがあるため、B/Sがどのように構成されているのかは意識する必要があります。

また、表面上の金額だけ見てもわからないことは多く、どの状態が「良い」と言えるのか判断に困ることも多いと思いますので、Part2では金額の分析方法をご紹介します。

➡次へ進む「財務諸表の概要②(貸借対照表 Part2)」