はじめに

さて、今回がシリーズの最終回となります。

過去の内容については以下にリンクを掲載しますので、ぜひご覧ください。

損益計算書

貸借対照表(Part1)

貸借対照表(Part2)

キャッシュ・フロー計算書

これまで損益計算書(P/L)、貸借対照表(B/S)、キャッシュ・フロー計算書(C/S)の概要について確認しましたが、これらの財務諸表は個々に確認することに加え、全体として見てあげる必要もあります。

そこで、今回は各財務諸表データ(サンプル)を関連付けて見ることで明らかになることをご紹介します。

ゴールは直前です。あと少し、ともに頑張りましょう!

財務諸表の概要

医療機関の財務諸表には、P/L、B/S、C/Sがあり、それぞれ経営成績、財政状態、キャッシュの流れを明らかにするために作成されます。

ここまでご覧になられた方に細かな説明はご不要でしょう。

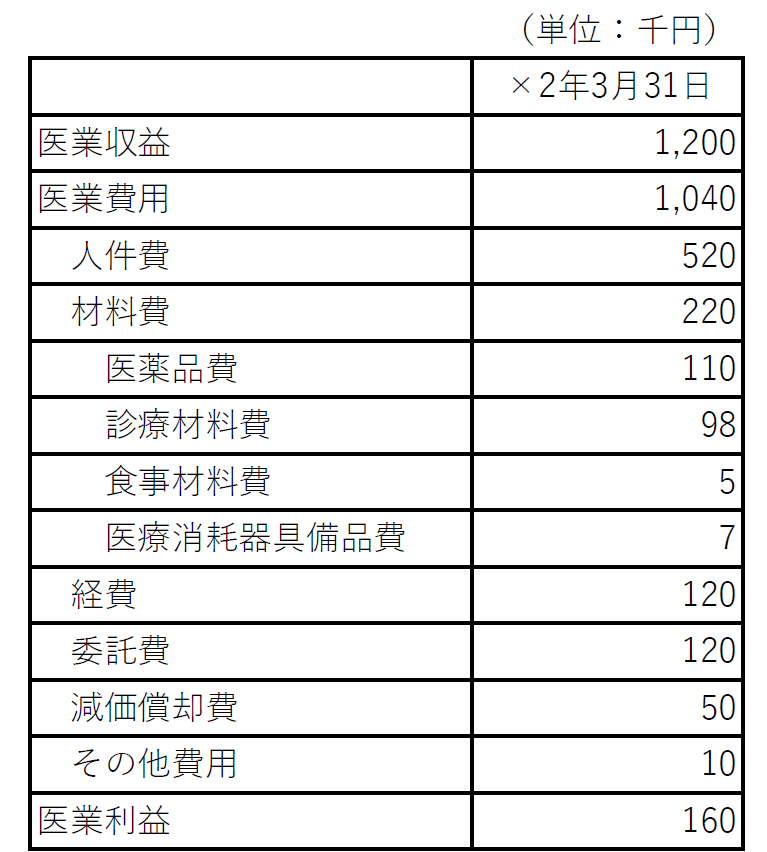

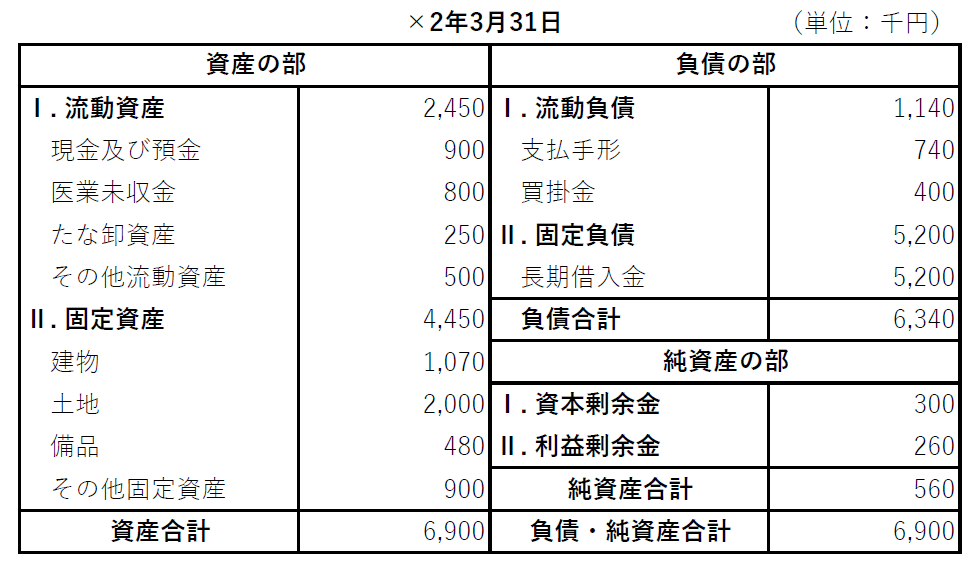

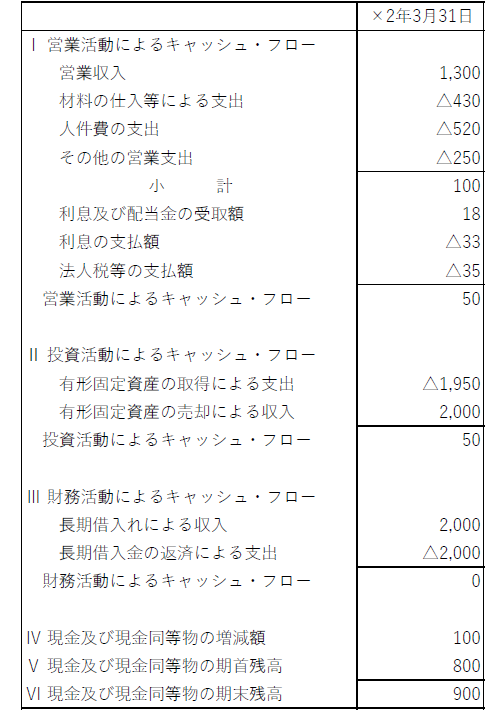

以下にサンプルを示します。(C/Sの単位は千円)

【P/L】

【B/S】

【C/S】

財務諸表のつながり

【P/LとB/S】

P/LとB/Sは仕訳上、密接な関係にあります。

材料等を消費した場合には「材料費 ×× / たな卸資産 ××」となりますし、

人件費を支払った場合には「人件費 ×× / 現金及び預金 ××」となります。

上記のように大抵の仕訳ではP/L科目とB/S科目が登場し、両者は強固なつながりを持っています。

ここで、両者の財務諸表を見ることで明らかになることをご紹介します。

P/Lが利益を、B/Sが医療機関の規模を表すとすると、「医療機関の規模に見合った利益を出せているかどうか」を「総資本医業利益率」という指標を用いて明らかにできます。

式 : 総資本医業利益率(%) = (医業利益/総資本) × 100

上記のサンプルデータの比率を求めると約2.32%であり、総資本(総資産)の2%分の利益を生み出せていることがわかります。この数値は他の医療機関の平均を取ったベンチマーク等と比較することで、自身の医療機関の経営成績の良し悪しをより細かく判断することができます。

【P/LとC/S】

P/LとC/Sは密接な関係があるとまではいきませんが、両者は比較する必要があります。

まず、P/L上でのプラスマイナスとC/S上でのプラスマイナスでは意味が大きく異なります。

P/L上でプラス、C/S上でマイナスとなった場合、表面上では黒字を出せていてもキャッシュは減っている状況を表すため、今後の経営に注意していく必要があります。

このようなP/LとC/Sのズレは、現預金未回収である医業未収金や現金支出を伴わない費用である減価償却費、見越計上された費用等の存在により発生します。

このため、P/Lの利益だけを見ることは危険であり、C/Sのキャッシュの動きを見ることで資金繰りに問題がないことを確認しなければなりません。

参考に上記のサンプルデータを見ると、医業利益は160千円でありキャッシュの増減はプラス100千円となっています。表面上の利益よりもキャッシュの増加幅が少ないことを確認できたと思います。

【B/SとC/S】

最後にB/SとC/Sは、B/Sで点を打ち、C/Sで線を引くというイメージです。

B/Sだけを見ることで各決算日時点の資産状況等は確認できますが、どういう流れがあってその結果になったのかはわかりません。また、C/Sだけを見ることでキャッシュの流れを理解することはできますが、その結果どれだけ資産・負債を保有することになるのかを把握することは出来ません。(現金及び現金同等物は除く)

上記のように、B/Sは「各決算日時点」の一瞬を写真にしており、C/Sは「期中の流れ」を動画にしているといったような形になります。

点と線、両者を見ることで初めて全体が理解できます。

参考に上記のサンプルデータの固定資産(B/S)を見ると、決算日現在に4,450千円保有していることはわかりますが、前期に保有しているものがそのまま当期に引き継がれたのかどうかはわかりません。

しかし、投資活動によるキャッシュ・フロー(C/S)を見ることで、固定資産の帳簿価額の変動までは詳細にわからないものの、取得や売却の有無自体は把握できます。

以上から、B/SとC/Sはお互いに足りないところを補っている存在といえるでしょう。

おわりに

上記のように、3つの財務諸表は相互に関連し合ったものとなっています。

数字を正しく理解するためには、その数字が「何を表しているのか」を理解する必要があります。

初回のコラムでも述べましたが、数字に関して誤った知識を持ち経営判断を誤ることがあれば、それは経営の存続にも関わってきます。

財務諸表の金額を見る際には、ただなんとなく金額を見るのではなく、各科目等がどのような意味を持っているのかをしっかりと理解した上で読み取っていきましょう。

これで「財務諸表の概要」シリーズは終了となります。お疲れ様でした!

先生方が財務分析を自力で行うことができれば鬼に金棒です!

私たち思援は、開業前はもちろん開業後のサポートもして参りますので、ぜひ力を合わせて壁を乗り越えていきましょう!